Osmosun IPO: beau marché, valorisation élevée

Résumé: Valorisation stratosphérique (9 fois le CA 2022, 4 fois EBITDA ajusté 2027), un pipe de 30 fois le chiffre d'affaire 2022 parait bien élevé, pas de prévision de résultat, tendance à l'augmentation de capital facile pour remplacer les prêts bancaires, nombreuses mentions du mot OCA dans le document. Les actionnaires de 2019 vont gagner entre 5 et 6 fois leur mise. Je n'y vais pas à ce prix bien que la promesse du dessalement de l'eau soit elle une certitude. Une hausse spéculative à court terme n'est pas à exclure.

Osmosun est une société dotée d’un brevet unique au monde en matière de dessalement des eaux saumâtres grâce au photovoltaïque, permettant ainsi d’économiser de l’énergie. A lire leur document de présentation, l’on a l’impression d’etre face à une sorte d’EDF en devenir ayant déjà raflé le marché africain. Ils lancent une AK pour 1.77 millions d’actions a un prix de 6.5Edans le haut de la fourchette.

Or la société reste de très petite taille pour le moment, même si on peut noter la forte croissance l’an dernier. Mais une hirondelle ne suffit pas à faire un printemps.

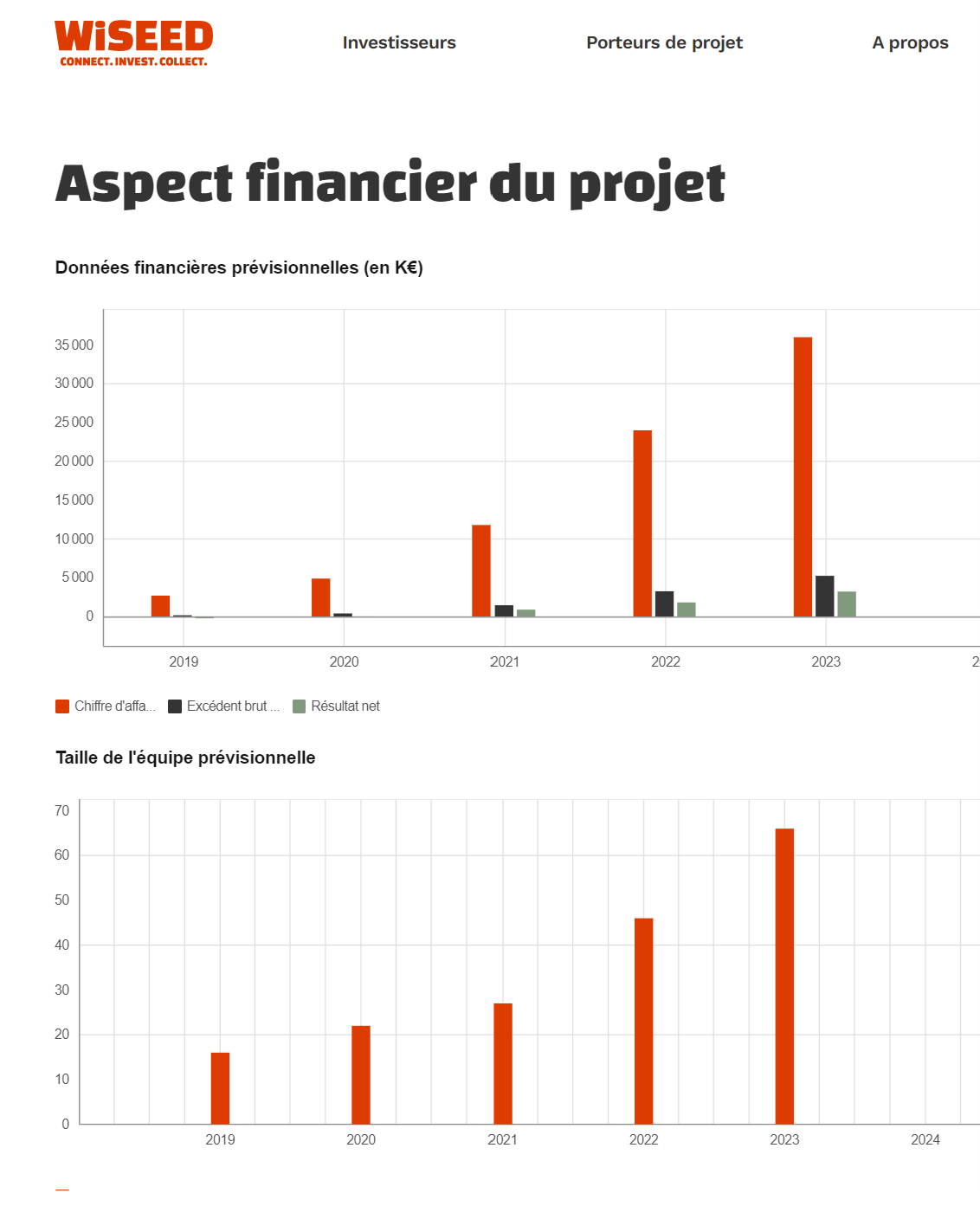

Osmosun a levé des fond notamment il y a 4 ans (plus de 600kE pour Wiseed, pour un total comprenant les institutionnels de 2.2ME, pour une valorisation de 2.8ME à l’époque selon le site Wiseed mais je pense que le chiffre de la capitalisation totale à l'époque était plus élevé, plus élevé mais bien moins que la valorisation actuelle).

https://www.wiseed.com/projet/24125779

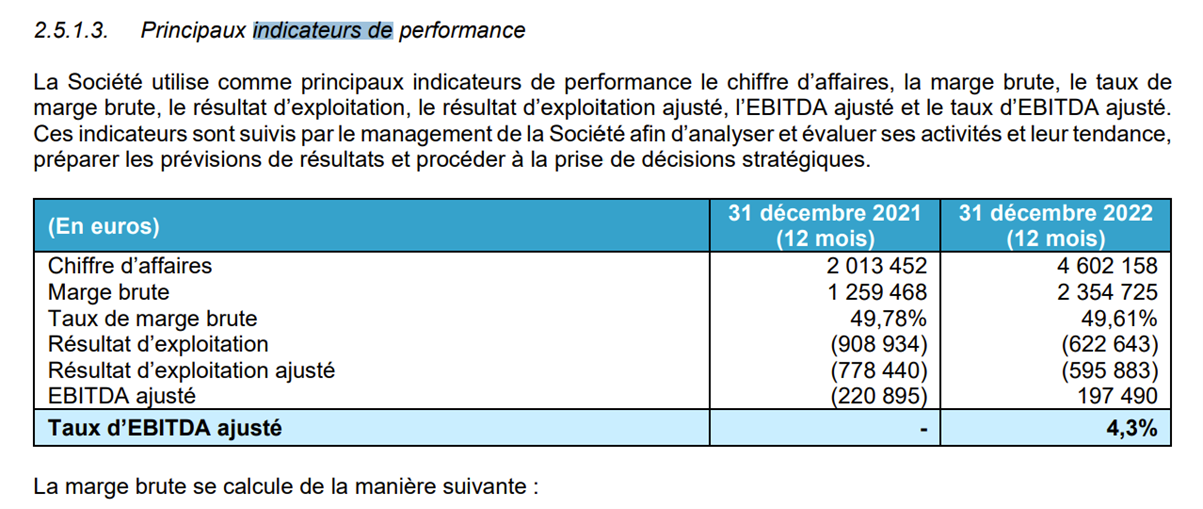

Les prévisions étaient très optimistes et malgré le Covid il semble y avoir eu un gros décalage en terme de business. La société a quand un chiffre d'affaire 2022 six fois plus bas que prévu !

Les effectifs sont passés récemment de 16 à 23 salariés, bien loin du plan initial encore.

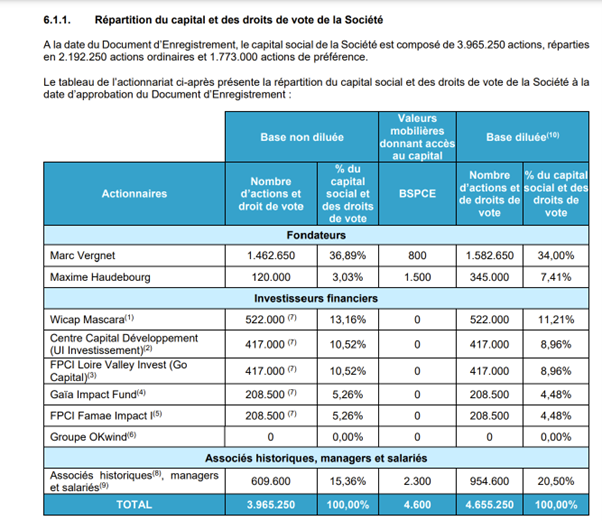

Les actionnaires de Wiseed me semblent être dans la ligne Wicap Mascara. Il y a été levé au moins 600kE. Si on prend un maiximisant de 1ME, ils sont rentrés à une valorisation de 6ME. Cette IPO est donc une bonne occasion de sortir en gain.

D’autant que cette AK se fait par émission de 1 533 332 actions nouvelles, dont 2,7 M€ de compensation de créances. Donc un actionnaire existant voit sa participation diluée de 38%. Donc ce n'est plus fois 7 mais fois 5.

Toujours les différences d'agendas des différents acteurs économiques.

À l'issue de l'opération, le capital d'OSMOSUN est désormais composé de 5 498 582 actions, ce qui représente une capitalisation boursière de 35,7 M€, compte tenu du prix d'introduction en bourse de 6,50 € par action. Le flottant représente 18,2% du capital de la société.

La société ne fait pas de prévision de résultat, ce qui ne met pas en confiance.

Elle tente néanmoins de donner une indicxation sur son chiffre d'affairte à venir: "A un horizon court terme, au titre de l’exercice qui clôturera au 31 décembre 2025, la Société vise un chiffre d’affaires d’environ 20 millions d’euros, soit une multiplication par 4 du chiffre d’affaires au 31 décembre 2022. L’EBITDA ajusté attendu devrait être supérieur à 10% du chiffre d’affaires. D’ici 2027, au titre de l’exercice qui clôturera au 31 décembre 2027, la Société vise un chiffre d’affaires d’environ 48 millions d’euros, soit une multiplication par environ 10 du chiffre d’affaires au 31 décembre 2022. L’EBITDA ajusté attendu devrait être supérieur à 20% du chiffre d’affaires. Ces ambitions reposent en partie sur un « pipe » commercial qui s’élève à la date d’approbation du Document d’Enregistrement à plus de 160 millions d’euros. Ce « pipe » commercial est constitué de commandes fermes pour 5 millions d’euros, de contrats en cours de négociations avancées10 pour 38 millions d’euros et d’autres projets en cours de qualification ou identifiés11 pour 121 millions d’euros."

Valorisation de 9 fois le chiffre d’affaires 2022. Le marché est prometteur et grand certes, mais la capacité d’une société a justifier 9 fois son chiffre d’affaire repose sur des hypothèses qui m’échappent, à part le rêve.

En outre, la société mentionne une appétence pour les OCA, auxquelles elle a déjà eu recours, certes à des prix d’exercice très élevés, et se réserve le droit d’en refaire.

On dirait presque du Hugo Brugiere dans le texte.