MGI Digital Tech: en pleine aberration boursière

MGI Digital Graphic est une société créée en 1982 spécialisée dans les technologies d’impression et de finition numérique. Une société digitale, donc, ancrée dans les applications du monde d’avant : le carton, le papier, les photos sur support, quand l’ère post-moderne dans laquelle nous somme se veut dématérialisée, déléguant aux ondes et aux écrans les fonctionnalités autrefois réservées à la matière. La société est positionnée sur les imprimés commerciaux, l’édition, le packaging, les imprimés photos, …

Si vous visualisez l’imprimante à votre travail, voici de quoi remettre les pendules à l’heure sur ce que fait MGI (ici l’AlphaJet). Il s’agit de haute technologie d’impression automatisée et rapide à destination des industriels.

Ratios financiers

Elle croît régulièrement du fait d'un positionnement premium comme toutes les sociétés avec un tel positionnement. Elle capitalise 124 ME pour un chiffre d’affaire de 57 ME en 2022 et une Résultat net de 7.3ME, soit donc un PER de 17 en 2022 et lors du S1 2023 un RN de 2.5ME qui laisse augurer d’une baisse du résultat net sur 2023, qualifiée d’année de transition.

L’International représente au S1 2023 94% des ventes avec une forte progression en Amer (+19,6% à 6,1 ME) et sur la zone Asie Pacifique (X5 à 5,3 ME). L’EBITDA reste élevé, à 25% du chiffre d’affaire, dans des standards atteints par peu d’entreprises. 75% du Chiffre d’affaire est réalisé au travers du réseau mondial du japonais Konica Minolta, son partenaire entré au capital en 2014 et qui depuis 2020 détient 42.3% du capital.

L’endettement est faible et pas de sujet de paiement d’intérêt.

Intérêt capitalistique

Dans cet article des Echos il est mentionné que « les fondateurs et actionnaires familiaux conservent 6% du capital, avec le souhait de continuer à participer à la stratégie du groupe. L’opération est effective depuis hier, 30 septembre. Elle valorise MGI Digital Technology à plus de 370 millions d’euros, soit 60 euros par action. » Ceci avait alors déclenché un optimisme sur le titre qui a touché son plus haut en 2020.

2023 année de transition

2023 est une année de transition à divers titres, avec notamment le resserrement du crédit qui rallonge les cycles de décisions. Coté également, la machine Alphajet dont les ventes tardent à décoller malgré un engouement des clients.

Extension du périmètre / changement de dimension

L’entreprise entend également se développer sur les circuits imprimés, marché à 80 milliards de dollars, et cette invention présentée comme révolutionnaire a été présentée la semaine du 14 novembre novembre lors du Productonica à Munich. Le partenariat entre MGI et Altix pour la machine baptisée Altijet a été annoncé justement la semaine dernière et cet article dithyrambique laisse entrevoir un fort potentiel dont l’impact financier reste à chiffrer.

AltiJet permet de réduire de 50 à 60 % le nombre d'étapes nécessaire à la dépose du Solder Mask (masque de soudure, NDLR) le temps de traitement est réduit de moitié, tout comme le nombre de personnels requis.

D'un point de vue environnemental, le remplacement d'un processus conventionnel soustractif basé sur des solvants et des manipulations multiples, par un processus jet d'encre additif réduit très fortement l'impact environnemental en supprimant totalement les solvants et en affichant une forte baisse de la consommation énergétique."

Ceci dit au fur et à mesure des années, j’ai appris à me méfier des annonces, comme j’ai appris à me méfier des thématiques sectorielles. Vous ne me suivez pas ? Regardez le cours de Cybergun, annonçant en 2018 passer du statut de distributeur d’airsoft à manufacturier d’armes et dont les cours a été divisé par 10 millions, et Orpea le roi de la Silver Economy qui a détruit une génération d'investisseurs. Ce qui compte c’est avant tout la mise en production de produits fiables, adaptés à un besoin réel et répondant aux attentes spécifiques de la clientèle, le tout dans des conditions opérationnelles rentables et idéalement associées à une position dominante. L’annonce ne fera pas le printemps de MGI mais constitue un développement à suivre.

Enfin, en 2024, le salon majeur de la DRUPA, plus grand salon mondial dédié à l'Impression qui se tiendra en mai et juin prochains. Là encore, pour remettre les pendules à l’heure, il ne s’agit pas d’un stagiaire répondant aux question de futurs étudiants derrière une table, mais de plus de 200 collaborateurs présents sur un espace de plus de 3.000 m2 pour recevoir les 10.000 visiteurs attendus sur la durée du salon.

8ME à récupérer suite à un procès gagné

« Une société contrefactrice a déjà fait l'objet de deux condamnations (en 1ère instance en 2021 et en Appel en juin 2023), permettant d'anticiper un dédommagement rapide qui pourrait dépasser les 8 ME. Une procédure identique a également été engagée aux Etats-Unis dont l'issue devrait bénéficier des conclusions des tribunaux français courant 2024. »

De déception en déception

La société déçoit depuis environ 5 ans : entre l’OPA de Konika qui n’arrive pas malgré des cours décotés et une promesse de chiffre d’affaire de 100ME sans cesse repoussée, sur fond de multiples de valorisations élevés. Et puis 2020 est passée par là bien évidemment : un chiffre d’affaire passé de 68ME à 35ME en 2020 plus l’annulation du salon DRUPA n’ayant lieu que tous les quatre ans ont durablement entamé le profil de MGI pour les années suivantes. 2023 devrait donc permettre d’approcher à peine le chiffre de 2019.

Perspective long terme

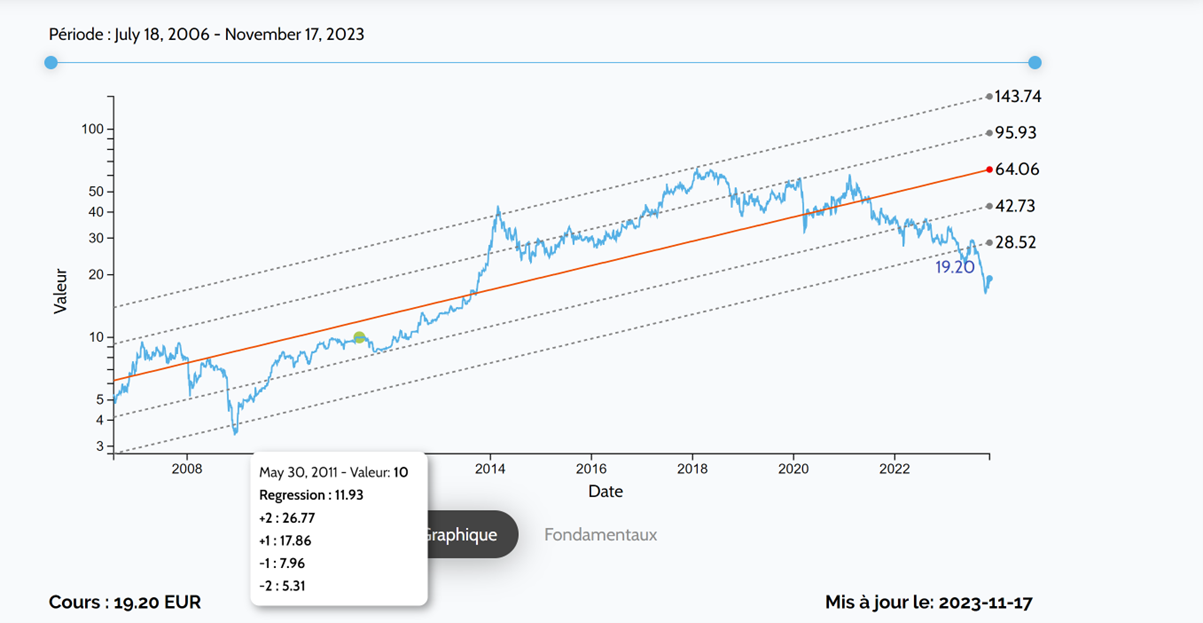

Voici la droite de régression telle que calculée par le site hiboo.expert.

La pente de la droite de régression dépend du return on equity sur 20 ans, influée par le taux de distribution et les dividendes ainsi que par le PER. Plus un PER est élevé, plus la droite sera positionnée haut. En supposant une distribution normale des rendements, les cours ne devraient pas aller sous le deuxième parallèle pointillé plus de 0.3% du temps. Comme nous pouvons le voir, les cours de MGI sont en très forte anomalie par rapport à la droite de régression. Cette situation n’arrive qu’exceptionnellement (une fois en 2009). Cette fois-ci est encore pire, avec un éloignement bien plus marqué et durable. Ceci peut indiquer deux choses :

- Soit le cours est en anomalie statistique et va remonter pour venir chercher sa droite de régression

- Soit la société est en train de changer structurellement pour le pire et la droite de régression à prendre doit être de plus court terme

Si l’on prend depuis 2016, année où le marché a cessé de considérer MGI comme pouvant créer de la valeur boursière, les cours sont en excès

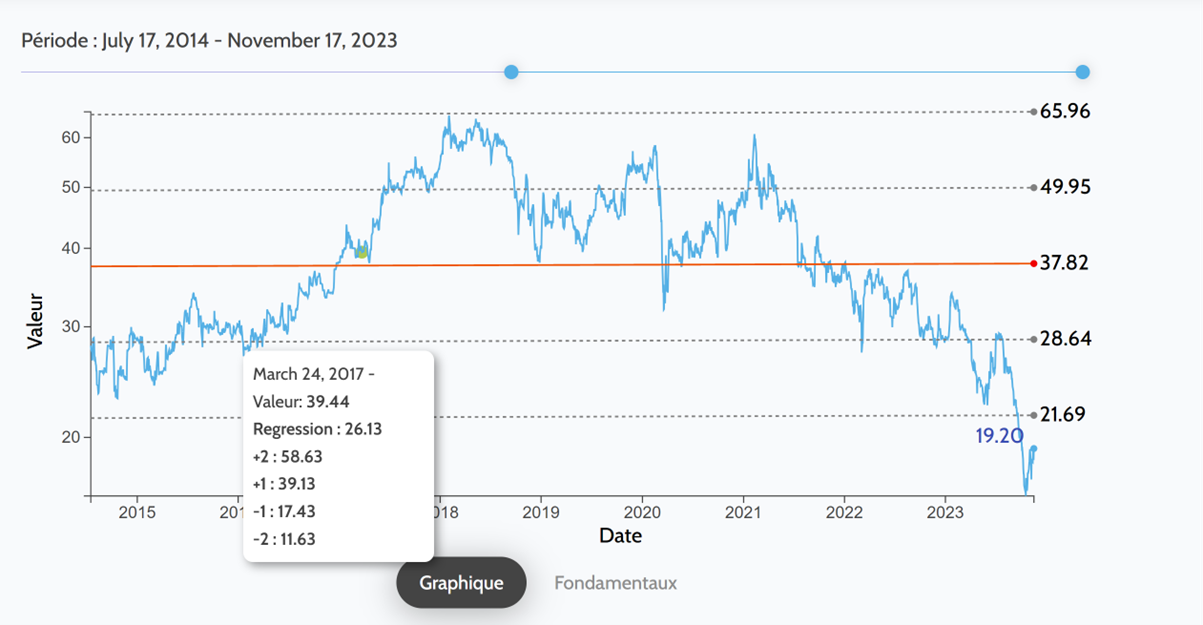

Si l’on prend à l’extrême la période la plus récente intégrant le crash sur les small caps, octobre a constitué un excès baissier majeur

La baisse récente du titre paraît aberrante et MGI semble avoir souffert d’une conjonction de facteurs pas toujours justifiés. Elle est très internationale, plus que beaucoup de majors avec une exposition France très faible, et la lassitude de voir l’intérêt spéculatif l’a conduite à un plus bas de 10 ans. Le redressement post-covid a été long et l’activité pourrait se normaliser avec la tenue du DRUPA en 2024. Ensuite, il y a cet aspect diversification dans les circuits imprimés qui n’est pas du tout pricé. Ceci n’est pas un conseil en investissement et 2024 sera une année de vents macroéconomiques contraires de mon point de vue. L’action paraît ceci dit sur un bas de cycle et un pic de pessimisme. J’ai initié une position sur MGI Digital Graphics avec un PRU aux alentours de 19E.